NPO法人は税金が免除されるというイメージがあるかもしれません。

たしかに一般企業と比べるとNPO法人では免除される税金が増えますが、それでもまったく税金が掛からないという訳ではありません。

NPO法人の場合にはどのような税金が発生するのかをご紹介します。

そもそも定款とは

冒頭でも述べた通り、定款とは会社の規則を書いたものです。

会社の憲法とも呼ばれ、法人を設立する手順で最初に取り組むべき作業になっています。

NPO法人の場合は社会貢献活動を行うこと、原則として誰でも社員になれる仕組みが必要です。

法人税

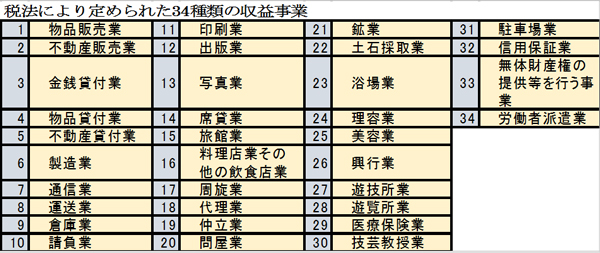

税法により定められた34種類の収益事業

1 物品販売業

2 不動産販売業

3 金銭貸付業

4 物品貸付業

5 不動産貸付業

6 製造業

7 通信業

8 運送業

9 倉庫業

10 請負業

11 印刷業

12 出版業

13 写真業

14 席貸業

15 旅館業

16 料理店業

17 周旋業

18 代理業

19 仲立業

20 問屋業

21 鉱業

22 土石採取業

23 浴場業

24 理容業

25 美容業

26 興行業

27 遊技所業

28 遊覧所業

29 医療保健業

30 技芸教授業

31 駐車場業

32 信用保証業

33 無体財産権の提供等を行う事業

34 労働者派遣業

NPO法人の場合、「税法に定められた34種類の収益事業」を行った場合にのみ「法人税」が国への税金として発生します。

税率は、収益事業から生じた所得の25.5%となります。

ただし、所得が800万円以下の場合は15%まで減額されます。

「税法により定められた34種類の収益事業」にあたる事業は以下の通りです。

法人事業税

同じく「税法により定められた34種類の収益事業」を行っているNPO法人には、「法人事業税」が都道府県への税金として発生します。

法人事業税の税率は以下の通り。

年間所得400万円以下・・・所得の5.0%

年間所得400万円超~800万円以下・・・所得の7.3%

年間所得800万円超・・・所得の9.6%

法人住民税

同じく「税法に定められた34種類の収益事業」を行っているNPO法人には、「法人住民税」が都道府県と市町村への税金として発生します。

法人住民税は法人税割か均等割で税率は変わり、また自治体によっても税率は変わります。詳細は各自治体の窓口でご確認ください。

固定資産税、不動産取得税、都市計画税

NPO法人名義で不動産を購入した場合、「固定資産税」「不動産取得税」「都市計画税」の3つの税金が発生します。

税率については個人で不動産を購入した場合と同じです。

自動車税、自動車重量税、自動車取得税

NPO法人名義で自動車を購入した場合、「自動車税(軽自動車の場合は軽自動車税)」「自動車重量税」「自動車取得税」の3つの税金が発生します。

税率については個人で自動車を購入した場合と同じです。

消費税

NPO法人の事業として、商品・製品の販売や役務の提供を行った場合、その対価に対して【消費税」が発生します。

また不動産などを売却し得た際にも消費税は発生します。

ただし、過去2年間での売上が年間1,000万円以下の場合、消費税は発生しません。税率については現在8%です。

免除される税金

「相続税・贈与税」「印紙税」「登録免許税」などの税金は、NPO法人の場合免除されます。

このほかにもNPO法人の事業や規模によって、免除される税金はまだまだあります。

このように、NPO法人であっても税金は意外と掛かります。

特に法人税関連は重く圧し掛かってきますので、税法により定められた34種類の収益事業を行おうとしている方はよく覚えておきたいところです。