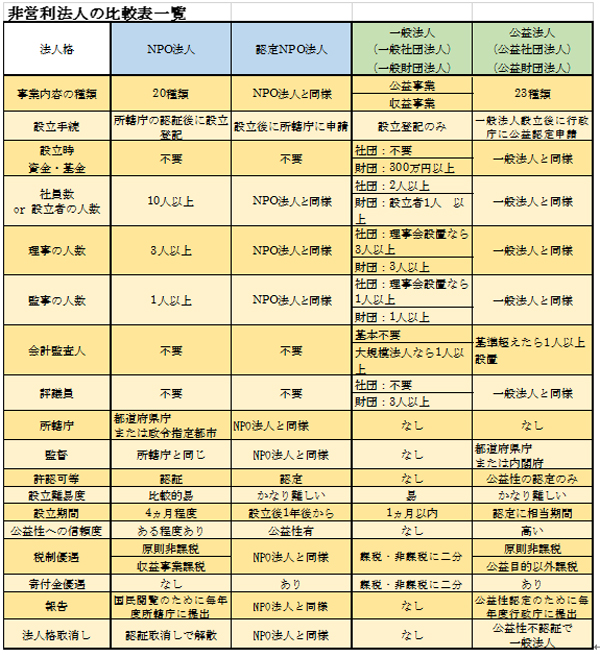

2008年の制度制定により「社団法人」「財団法人」「NPO法人」の3種類に分けられていた非営利法人が「一般社団法人」「一般財団法人」「公益社団法人」「公益財団法人」「NPO法人」の5つに細分化されました。

ここでは「NPO法人」と「一般社団法人」「一般財団法人」の3つを取り上げ、それぞれの特徴と相違点を説明します。

NPO法人とは

特定非営利活動を目的とした、法人団体のことを指します。

平成10年に施行された特定非営利活動促進法に則って、法人格を付与された非営利団体のことをNPO法人と呼びます。

活動内容に制限があり、また社員(総会での議決権を有する正会員)に対する資格の制限ができない、情報公開の義務など、運営する上での約束事があります。

特定非営利活動とは

特定非営利活動とは、前記法律2条別表に掲げられた20の分野で、不特定多数の人やものに利益を与える目的で行われる活動のことです。

分野が限られていることから、NPO法人は活動の自由が制限されていることが分かります。

NPO法人も活動目的を達成するうえで必要な収益事業(その他の事業)を行えますが、その場合は会計を特定非営利活動と分けなくてはなりません。

ただ、税制面においてNPO法人には多少の優遇措置があります。

国税においてはNPO法人も一般企業と同様、収益事業で得た所得に対する税率で納税をしなければなりません。

しかし地方税に関しては、法人税法で決められた事業を行わなければ減税対象とすると定めた自治体が多くあるのです。

法人税法で決められた事業とは34種類あるのですが、これに当てはまらないNPO法人は、寄付や会費のみで運営している団体となることが多いでしょう。

該当する団体でも期日までに減免措置を取らないと減免にならないので、注意しましょう。

一般社団法人・一般財団法人とは

■一般社団法人とは

一般社団法人は「一般社団法人及び一般財団法人に関する法律」で規定された人数以上(2名以上)のメンバーを集めることで法人化した組織のことです。

社員の活動自体に重点を置いているので、設立・運営する上の資金や財産などがなくても設立することができます。

基本的には非営利団体ですが、NPO法人と違い収益を目的とした活動を行うことが可能です。

そのため活動内容もNPO法人のような制限がなく、より多様な活動ができることになります。

また社員に対する資格の制限を設けることができることや、情報公開などの義務がないこともNPO法人との大きな違いと言えるでしょう。

ただし、NPO法人のような税制に関する優遇措置はありません。

■一般財団法人とは

一般財団法人は「一般社団法人及び一般財団法人に関する法律」で規定された額以上(300万円)があれば立ち上げることができる、非営利法人のことです。

一般社団法人と違い、上記のお金を、ある目的のために使用することに重きを置いています。

一般社団法人は最低2名(社員2名、理事1名、理事と社員の兼任可)集まれば設立できますが、一般財団法人は、最低でも7名以上(理事3名、評議員3名、監事1名)の人数が必要になります。

NPO法人が公益性のない活動を行えないのに対し、一般財団法人は前記の額の財産があれば公益性のない活動のためにも設立することができます。

また、一般社団法人同様、社員に対する資格の制限、情報公開の必要がありません。そしてこれもまた同様に、NPO法人が受ける税制の優遇措置を受けることはできません。

一般社団法人や一般財団法人には、NPO法人に対して課せられている制限がありません。

活動内容に関して言えば、NPO法人よりも、一般社団・一般財団法人のほうが自由です。

活動内容が制限内であり、なおかつ公益性をとことん追求すると考えるなら、税制面で優遇措置のあるNPO法人。

もっと自由に、かつ法人のための利益を得たいと考えるなら一般社団法人・一般財団法人を立ち上げるといいと言えるでしょう。